Como participante ou assistido de um plano de previdência da modalidade CD (Contribuição Definida), você deve escolher a forma de aplicação do Imposto de Renda sobre o seu benefício de aposentadoria ou sobre o seu resgate, podendo optar entre dois regimes: Progressivo ou Regressivo.

Até então, essa escolha era obrigatoriamente feita no momento da adesão ao plano. Porém, a Lei nº 14.803/24 passou a permitir que a opção pelo regime de tributação seja realizada posteriormente, no momento do recebimento do benefício ou do resgate das contribuições.

Isso não atinge apenas novos participantes — quem já fez a escolha na adesão pode trocá-la, caso deseje. Uma verdadeira conquista, visto que a decisão antecipada de algo que tem impacto em suas vidas lá na frente, daqui 10, 20 ou 30 anos, poderia trazer consequências impertinentes!

Confira as diferenças abaixo:

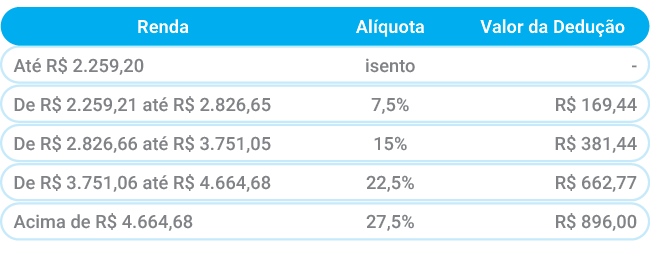

É o mesmo utilizado no cálculo convencional do Imposto de Renda na fonte – com ajuste na declaração anual, cujas alíquotas são crescentes de acordo com as faixas de incidência do imposto.

No caso de resgate de contribuições, aplica-se a alíquota de 15% a título de antecipação do imposto devido, compensável na declaração anual.

No caso de pagamento de benefícios, é aplicada a seguinte tabela:

Abatimentos:

R$ 189,59 por dependente

R$ 1.903,98 para maiores de 65 anos de idade

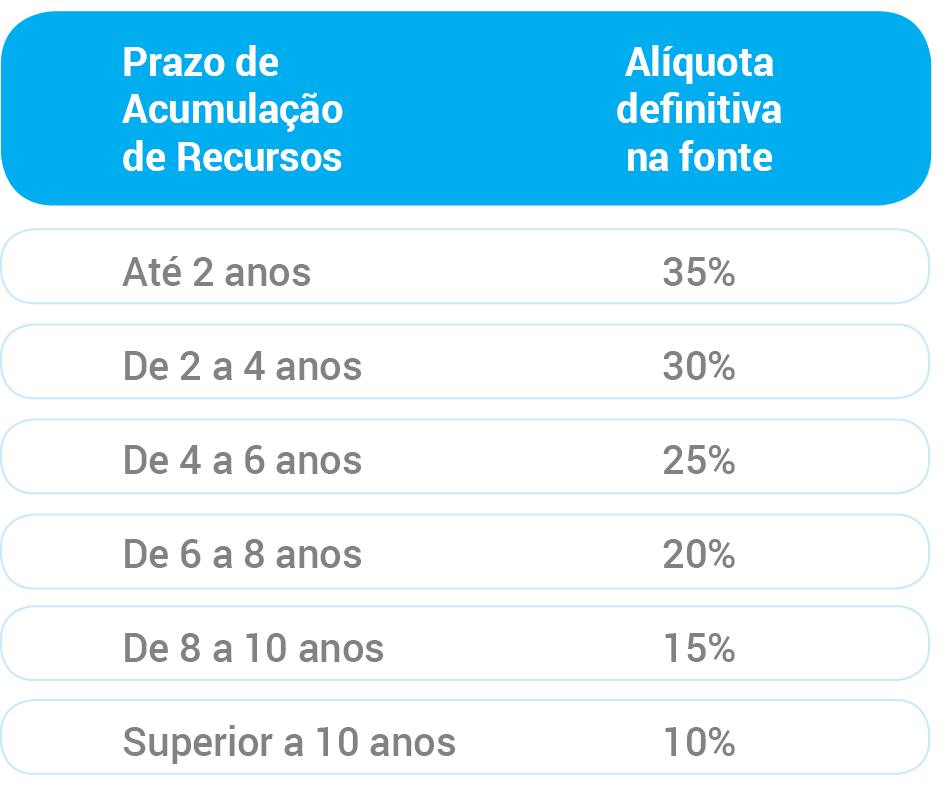

O Regime Regressivo é aquele utilizado para cálculo de IR exclusivo na fonte – sem ajuste na declaração anual.

Nessa opção é levado em conta o prazo de acumulação dos recursos que não é igual ao prazo de filiação ao plano.

Cada contribuição ao plano faz “aniversário”. Por exemplo, para chegar à alíquota de 10%, é preciso que todas as contribuições completem 10 anos. A contagem do prazo de acumulação continua mesmo depois do início do recebimento do benefício de aposentadoria.

Para efeito de resgate será aplicada uma fórmula para apurar o prazo de acumulação, que é conhecida como PEPS (primeiro aporte a entrar é o primeiro a sair). Definir qual regime de tributação é mais vantajoso, deve ser uma avaliação pessoal e exclusiva do Participante. Os pontos mais relevantes a serem considerados são: o prazo de acumulação dos recursos, o tempo de permanência no Plano, o valor do benefício estimado, a forma e o prazo de recebimento do benefício ou do resgate, a renda total recebida na aposentadoria e os possíveis abatimentos da renda tributável.

Faça a simulação para estimar o valor aproximado da contribuição esporádica para o seu plano de benefícios de modo a usufruir o benefício da dedução de 12% (relacionado às contribuições previdenciárias) no Imposto de Renda.